Finances

cdestem.com

Finances

Categoria:

Finances

1

2

3

»

Entrades Populars

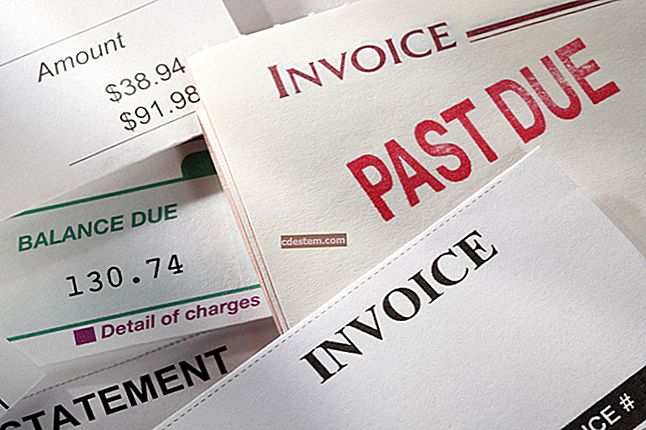

Pagament endarrerit

Comptabilització dels impostos sobre la renda

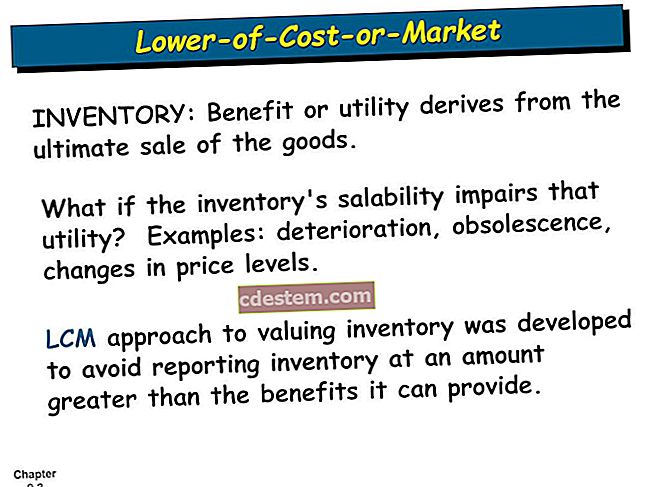

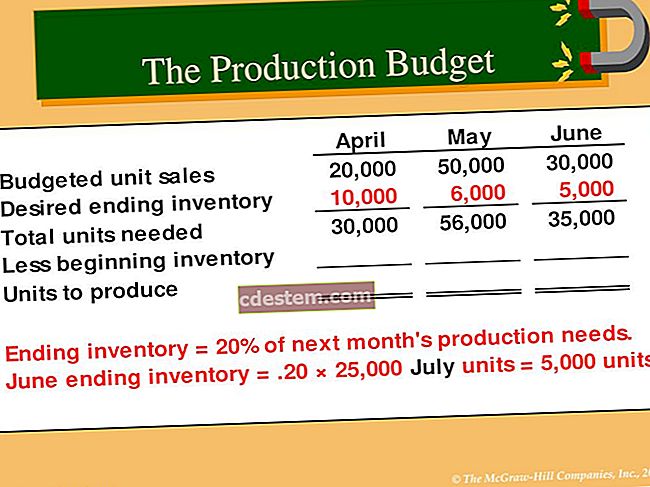

Inventari just a temps (JIT)

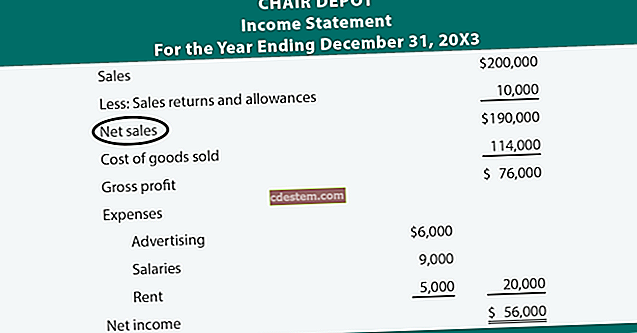

La diferència entre el marge brut i el marge net

Els ingressos d'explotació

Missatges recents

Les funcions de la comptabilitat empresarial

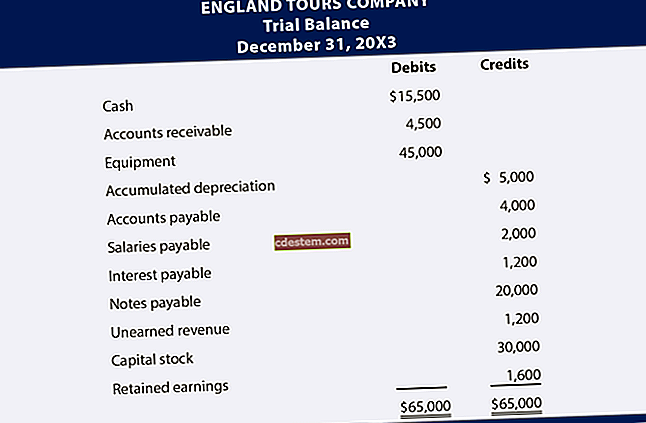

Full de càlcul del balanç de prova

Actiu flexible

Inventari físic

Actiu corrent net

$config[zx-auto] not found$config[zx-overlay] not found