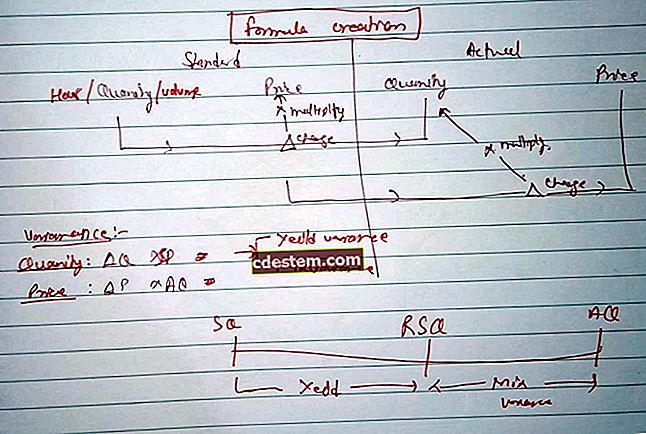

Variacions del benefici

La variància del benefici és la diferència entre el benefici real experimentat i el nivell de benefici pressupostat. Hi ha quatre tipus de diferència de beneficis, que es deriven de diferents parts del compte de pèrdues i guanys. Són els següents:

Variació del benefici brut. Es mesura la capacitat d'una empresa per generar beneficis de les seves vendes i capacitats de fabricació, incloses totes les despeses de producció fixes i variables.

Varianza del marge de contribució. És el mateix que la variació del benefici brut, tret que s’exclouin els costos fixos de producció.

Variació del benefici operatiu. Això només mesura els resultats de les operacions; exclou tot el finançament i els guanys i pèrdues aliens. Aquesta variació proporciona la millor visió del funcionament de les operacions bàsiques d’una empresa.

Variació del benefici net. Aquesta és la versió més utilitzada de la variància dels beneficis. Inclou tots els aspectes dels resultats financers d’una empresa, sense excepció.

Es considera favorable una diferència de beneficis si el benefici real és superior a la quantitat pressupostada. Es considera desfavorable una variació de beneficis si el benefici real és inferior a la quantitat pressupostada. Per exemple, una empresa pressuposa 50.000 dòlars de beneficis nets. Els beneficis nets reals són de 60.000 dòlars. Es tracta d’una variació favorable de 10.000 dòlars.

Hi ha molts motius per a una diferència de beneficis favorable o desfavorable, inclosos els següents:

Diferències entre els preus reals i previstos del producte

Diferències entre vendes reals i esperades

Canvis en la quantitat de despeses generals incorregudes

Canvis en la quantitat de ferralla incorreguda

Canvis en els costos laborals

Canvis en el cost dels materials

Canvis en el tipus impositiu incremental (si escau)

El benefici pressupostat es va formular incorrectament