Definició dels ingressos no operatius

Els ingressos no operatius són els beneficis o pèrdues generats per activitats fora de les activitats operatives bàsiques d’una empresa. El concepte l’utilitzen analistes externs, que eliminen els efectes d’aquests elements per determinar la rendibilitat (si n’hi ha) de les operacions bàsiques d’una empresa. A continuació es detallen exemples d’ingressos no operatius:

Ingressos per dividends

Pèrdues per deteriorament d’actius

Guanys i pèrdues de les inversions

Guanys i pèrdues per transaccions de divises

És més probable que els ingressos no operatius siguin un fet puntual, com ara una pèrdua per deteriorament d’actius. Tanmateix, alguns tipus d’ingressos, com els ingressos per dividends, tenen un caràcter recurrent i, tot i així, encara es consideren part dels ingressos no operatius.

Una empresa pot intentar utilitzar ingressos no operatius per emmascarar uns resultats operatius deficients. Per exemple, el beneficiari d’una ronda de finançament podria invertir l’efectiu i generar una quantitat d’ingressos per interessos tan gran que sigui la major part dels ingressos totals reportats; això és especialment comú per a un negoci inicial que té pocs ingressos operatius. Algunes organitzacions menys ètiques intenten caracteritzar els seus ingressos no operatius com a ingressos operatius per enganyar els inversors sobre el bon funcionament de les seves operacions bàsiques.

Quan una empresa experimenta una pujada o disminució sobtada dels seus ingressos reportats, és probable que això s’hagi produït per ingressos no operatius, ja que els beneficis bàsics tendeixen a ser relativament estables al llarg del temps.

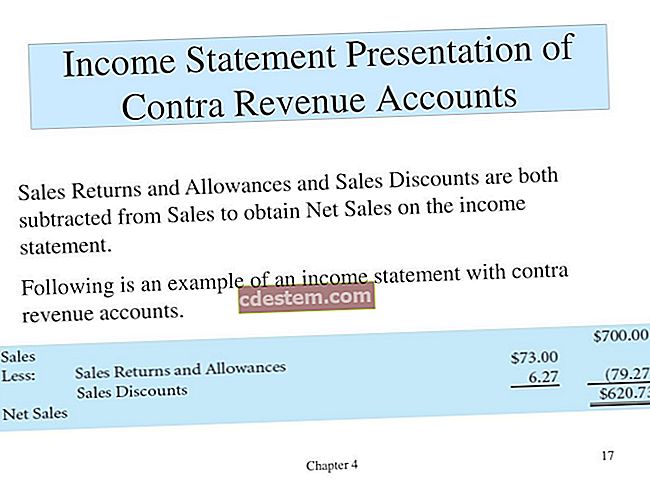

Els ingressos no operatius es detallen a la part inferior del compte de pèrdues i guanys, després de la partida de resultats de l’explotació.