Comptes d’ingressos

Els comptes d’ingressos estan dissenyats per emmagatzemar diferents tipus de transaccions de venda. Una organització pot generar molts tipus d’ingressos, de manera que té sentit registrar-los a diferents comptes. Això es fa per generar informes que agrupen els ingressos per tipus, per a una anàlisi de gestió posterior. Els comptes en què es poden registrar les transaccions d’ingressos depenen de la naturalesa de les transaccions subjacents. Per exemple:

Vendes de serveis. Aquest compte l’utilitzen les organitzacions que proporcionen serveis als seus clients, com ara serveis de consultoria o assessorament fiscal. Aquest tipus d’ingressos se solen facturar cada hora als clients, o bé són una quota fixa a canvi de serveis (com ara una tarifa plana de 100 dòlars per reparar una rentadora).

Venda de productes. Aquest compte l’utilitzen empreses que venen béns als seus clients, com ara automòbils o productes electrònics de consum. Aquest tipus d’ingressos normalment es facturen en funció d’una tarifa plana per unitat enviada.

Els comptes d’ingressos es poden subdividir de moltes maneres. Per exemple, les vendes de serveis es podrien emmagatzemar en comptes separats per a cada oficina regional d'una empresa de consultoria i, després, agregar-les en una línia de comanda de vendes de serveis única per a tota l'empresa. Com a alternativa, les vendes de productes es podrien emmagatzemar en comptes separats per a cada producte o regió geogràfica i, després, agregar-les en una línia de comanda de venda de productes única per a tota l'empresa.

També es poden obtenir ingressos per activitats que no es relacionin directament amb les operacions. Aquests ingressos normalment s’emmagatzemen en comptes separats, com ara:

Ingrés d'interès

Ingressos per dividends

Ingressos de lloguer

Aquests comptes d’ingressos no operatius es poden indicar més baixos al compte de pèrdues i guanys, per evitar que es confonguin amb els principals comptes d’ingressos operatius.

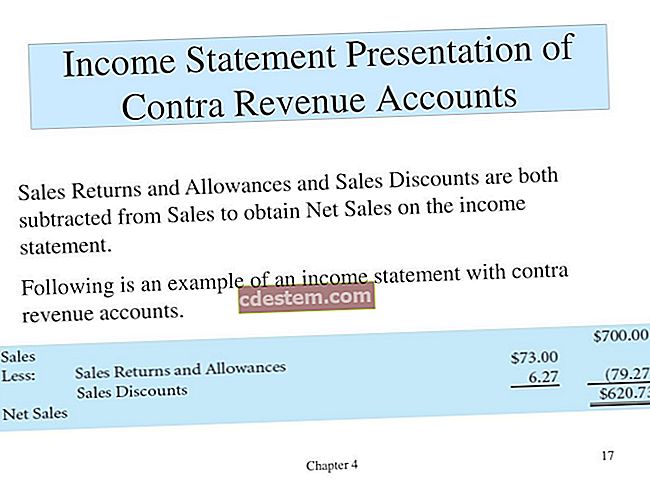

A més de la llista anterior de comptes d’ingressos importants, també hi ha diversos comptes d’ingressos associats. Aquests comptes estan dissenyats per emmagatzemar per separat les deduccions dels ingressos. Els comptes contra ingressos més habituals són:

Descomptes en vendes. Aquest compte emmagatzema els descomptes concedits a un client a canvi d’un pagament anticipat.

Subsidis de venda. Aquest compte emmagatzema els descomptes concedits als clients des del preu habitual d’una factura.

Devolucions de vendes. Aquest compte emmagatzema la reserva dels productes retornats que s’espera que rebin dels clients.

Els comptes d’ingressos d’explotació s’aparellen amb els seus comptes d’ingressos associats per obtenir vendes netes, que s’informa al compte de resultats.

Els imports emmagatzemats en aquests comptes s’han de registrar a partir de les dates en què es lliuren els serveis o s’envien els béns (subjecte a normes de reconeixement d’ingressos més específiques) segons la base de la comptabilització de la meritació.