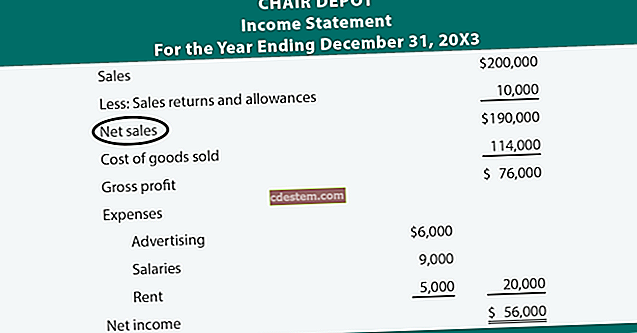

Comptabilitat de contingències

Sorgeix una contingència quan hi ha una situació en què el resultat és incert i que s’hauria de resoldre en el futur, creant possiblement una pèrdua. La comptabilització d’una contingència és bàsicament reconèixer només aquelles pèrdues probables i per a les quals es pugui estimar raonablement un import de pèrdua. Alguns exemples de situacions de pèrdua contingent són:

Lesions que poden produir-se els productes d'una empresa, com ara quan es descobreix que s'ha utilitzat pintura a base de plom en joguines venudes per l'empresa

L’amenaça d’expropiació d’actius per part d’un govern estranger, on la compensació serà inferior al valor en llibres dels actius que probablement s’expropiaran

Una demanda amenaçada

A l’hora de decidir la comptabilitat adequada per a una contingència, el concepte bàsic és que només hauríeu de registrar una pèrdua probable i de la qual es pugui estimar raonablement l’import de la pèrdua. Si la millor estimació de l'import de la pèrdua es troba dins d'un interval, acumuleu l'import que sembli millor que les altres estimacions de l'interval. Si no hi ha una "millor estimació" a l'interval, acumuleu una pèrdua per l'import mínim de l'interval.

Si no és possible arribar a una estimació raonable de la pèrdua associada a un esdeveniment, només es revela l'existència de la contingència a les notes que acompanyen els estats financers. O bé, si no és probable que es produeixi una pèrdua, fins i tot si és possible estimar l'import de la pèrdua, només es revelen les circumstàncies de la contingència, sense acumular cap pèrdua.

Exemples de contingències

Armadillo Industries ha estat notificada per la comissió de zonificació local que ha de remeiar els béns abandonats en què s’havien emmagatzemat productes químics en el passat. Armadillo ha contractat una empresa consultora per estimar el cost de la remediació, que s’ha documentat en 10 milions de dòlars. Atès que s'ha estimat raonablement l'import de la pèrdua i és probable que es produeixi, la companyia pot registrar els 10 milions de dòlars com a pèrdua contingent. Si la comissió de zonificació no hagués indicat la responsabilitat de l’empresa, potser hauria estat més apropiat esmentar només la pèrdua a la informació que acompanya els estats financers.

S'ha notificat a Armadillo Industries que un tercer pot iniciar processos judicials contra ella, basant-se en una situació que implica danys ambientals a un lloc que va ser propietat d'Armadillo. Basat en l'experiència d'altres empreses que han estat objecte d'aquest tipus de litigis, és probable que Armadillo hagi de pagar 8 milions de dòlars per resoldre el litigi. Un aspecte separat del litigi encara està obert a una interpretació considerable, però podria requerir 12 milions de dòlars addicionals per resoldre’s. Donada la situació actual, Armadillo hauria de acumular una pèrdua per valor de 8 milions de dòlars per a la part de la situació per a la qual és probable el resultat i per a la qual es pugui estimar raonablement la quantitat de la pèrdua.

Si inicialment no es compleixen les condicions per registrar una contingència de pèrdues, però després es compleixen durant un període comptable posterior, la pèrdua s'hauria de acumular en el període posterior. No feu un ajust retroactiu a un període anterior per registrar una contingència de pèrdues.

El reconeixement d'una contingència de guanys no està permès, ja que fer-ho pot comportar el reconeixement d'ingressos abans que s'hagi liquidat l'esdeveniment contingent.