Polítiques comptables

Les polítiques comptables són les regles que utilitza una entitat per garantir que les transaccions es registren correctament i que els estats financers es produeixen correctament. Aquestes polítiques garanteixen que les activitats comptables es gestionin de manera coherent al llarg del temps. També són necessaris per garantir que una organització segueixi el marc comptable aplicable, com ara els PCGA o les NIIF.

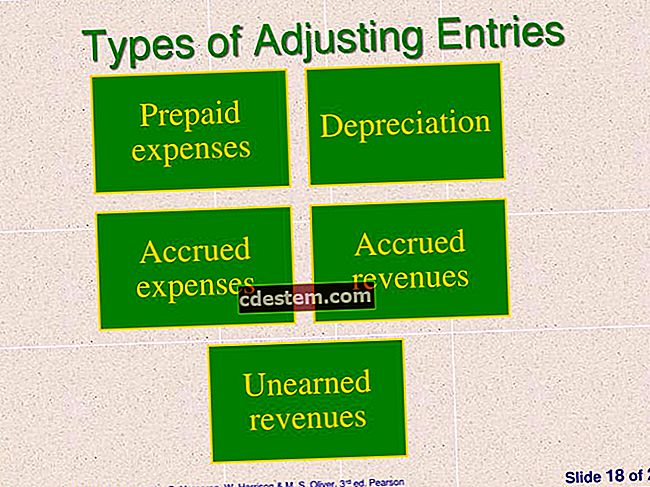

Les polítiques comptables s’inclouen a les notes que acompanyen els estats financers d’una empresa. Alguns exemples d’aquestes polítiques són:

Com reconeix l’empresa els ingressos

Com reconeix l'empresa la depreciació

Quin mètode de flux de costos s'utilitza per reconèixer l'inventari

Quins costos de recerca i desenvolupament es capitalitzen i quins es gasten

L’agressivitat o conservació de les polítiques comptables d’una empresa proporciona un indicador de com l’equip directiu utilitza la comptabilitat per obtenir beneficis més elevats. Per tant, els inversors haurien de revisar totes les polítiques publicades d'una entitat per veure si els estats financers que produeix tenen el potencial de reflectir una visió agressiva dels seus resultats i la seva situació financera.