Ajustos de final d’any

Els ajustos de finalització d’any són entrades de diari realitzades a diversos comptes de llibres generals al final de l’exercici, per crear un conjunt de llibres que compleixin el marc comptable aplicable. És possible que siguin necessaris diversos ajustos al final de l'any, en funció de la diligència amb què es mantinguin els llibres mensualment. El nombre d’aquests ajustos que es necessiten té un impacte directe en el temps necessari per tancar els llibres.

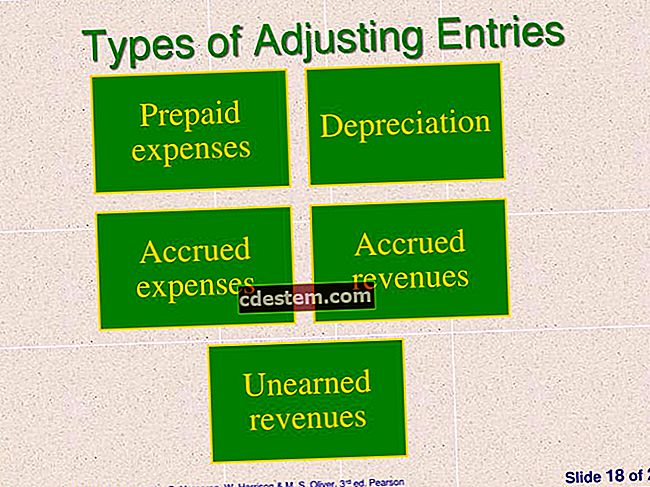

Alguns exemples d’ajustos de finalització d’any són:

- Acumulació de despeses per les quals encara no s’han rebut factures del proveïdor. Per exemple, una facturació d'interessos del banc pot arribar tard, de manera que la despesa es acumula.

- Acumulació de despeses de nòmina per hores treballades que encara no s’han pagat. Per exemple, els salaris es paguen durant el dia 28 d'un mes de 30 dies, de manera que s'ha de acumular la despesa salarial dels dos darrers dies.

- Acumulació d’ingressos obtinguts però encara no facturats. Per exemple, un contracte exigeix que la facturació només es pugui produir a la finalització del projecte subjacent, de manera que els ingressos obtinguts abans d’aquest punt s’han de acumular.

- Comissions d’amortització i amortització de l’immobilitzat. Algunes empreses més petites no es preocupen de reconèixer les amortitzacions mensualment, sinó que prefereixen fer-ho només una vegada, al final de l'any.

- Ajustos als comptes de llibres majors que s'han conciliat com a part del procés de tancament. Per exemple, una revisió del compte de despeses de prepagament revela que s’haurien d’haver carregat diversos articles en concepte de despesa els mesos anteriors, de manera que aquests articles es descomptaran al final de l’exercici.

- Reclassificació de transaccions d’un compte a un altre. Per exemple, una part de l'import degut en virtut d'un acord de deute a llarg termini es reclassifica com a deute a curt termini, ja que s'ha de vèncer i pagar en el termini d'un any.

- Ajustos basats en problemes trobats pels auditors externs. Per exemple, els auditors troben que l'inventari final està exagerat en 10.000 dòlars i requereixen que es faci un ajust de final d'any per corregir la situació.