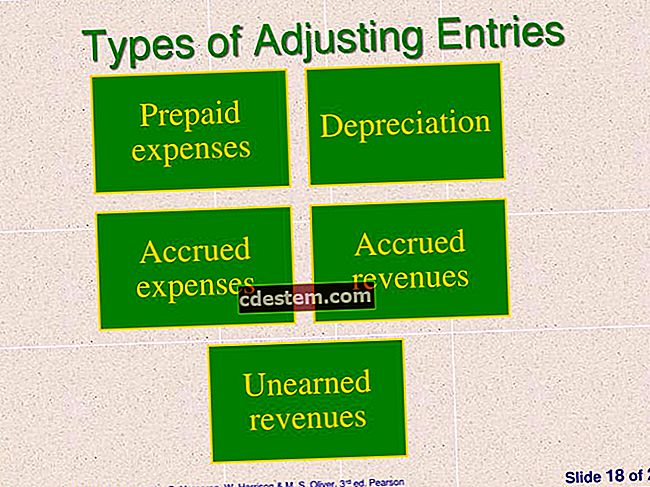

Tipus d'ajust d'entrades

Les entrades d’ajust s’utilitzen per ajustar els saldos finals en diversos comptes de llibres majors. Aquestes entrades de diari estan destinades a ajustar els estats financers de l'entitat informant al marc comptable aplicable (com ara els PCGA o les NIIF). Hi ha tres tipus generals d’entrades d’ajust, que són les següents:

Meritacions. Una entrada de meritació és l’entrada d’ajust més utilitzada. Es pretén registrar els ingressos o les despeses que encara no s’han registrat mitjançant una transacció comptable estàndard. Per exemple, una empresa es veu obligada per un acord contractual amb un client governamental a no facturar el treball de serveis fins al final d’un període de contracte. Mentrestant, l'empresa acumula ingressos, de manera que pot reconèixer alguns ingressos del contracte, tot i que el període contractual encara no s'ha completat. Com a exemple més, un controlador de l'empresa decideix acumular les despeses associades a un important lliurament de mercaderies i per a les quals encara no ha arribat cap factura del proveïdor. La intenció és assegurar que el cost de la mercaderia es registri en els estats financers del període en què va arribar la mercaderia.

Ajornaments. Una entrada d’ajornament té per objecte ajornar el reconeixement d’una transacció d’ingressos que no s’hagi guanyat o d’una transacció de despeses que encara no s’hagi consumit. El resultat és el desplaçament del reconeixement d’ingressos o despeses a un període futur. Per exemple, un client paga per avançat un contracte de serveis que es realitzarà en quotes iguals durant els propers quatre mesos. Es pot utilitzar una entrada d’ajust d’ajornament per canviar 3/4 del pagament als tres períodes següents, quan es reconeixeran. De la mateixa manera, una empresa paga amb antelació el cost de 12.000 dòlars de l'any complet d'una pòlissa d'assegurança de vida i utilitza una entrada d'ajornament per canviar el reconeixement de l'11 / 12 d'aquesta quantitat als propers 11 períodes d'informe.

Estimacions. S'utilitza una entrada d'ajust d'estimació per ajustar el saldo d'una reserva, com ara la provisió per a comptes dubtosos o la reserva per a l'obsolescència de l'inventari. Això es fa per mantenir uns nivells de reserva adequats que reflecteixin raonablement la quantitat de pèrdues dels actius existents que es poden esperar en períodes futurs.

L’ajust de les entrades és una part habitual del procés de tancament de qualsevol empresa que utilitzi la comptabilitat de la meritació.