Tipus d'estats financers

Els estats financers proporcionen una imatge del rendiment, la posició financera i els fluxos d'efectiu d'una empresa. Aquests documents els utilitzen la comunitat inversora, els prestadors, els creditors i la direcció per avaluar una entitat. Hi ha quatre tipus principals d'estats financers, que són els següents:

Compte de pèrdues i guanys. Aquest informe revela el rendiment financer d'una organització durant tot el període d'informes. Comença amb les vendes i, a continuació, resta totes les despeses ocasionades durant el període per obtenir un benefici o pèrdua neta. També es pot afegir una xifra de beneficis per acció si els estats financers els emet una empresa de titularitat pública. Normalment es considera l’estat financer més important, ja que descriu el rendiment.

Full de balanç. Aquest informe mostra la posició financera d’un negoci a la data de l’informe (de manera que cobreix un moment concret). La informació s’agrega a les classificacions generals d’actius, passius i patrimoni net. Les partides de la classificació d’actius i passius es presenten per ordre de liquiditat, de manera que es mostren primer les partides més líquides. Es tracta d’un document clau i, per tant, s’inclou a la majoria d’emissions dels estats financers.

Estat dels fluxos d'efectiu. Aquest informe revela les entrades i sortides d’efectiu experimentades per una organització durant el període que s’informa. Aquests fluxos d'efectiu es divideixen en tres classificacions, que són activitats d'explotació, activitats d'inversió i activitats de finançament. Aquest document pot ser difícil de muntar i, per tant, només s’emet només a tercers.

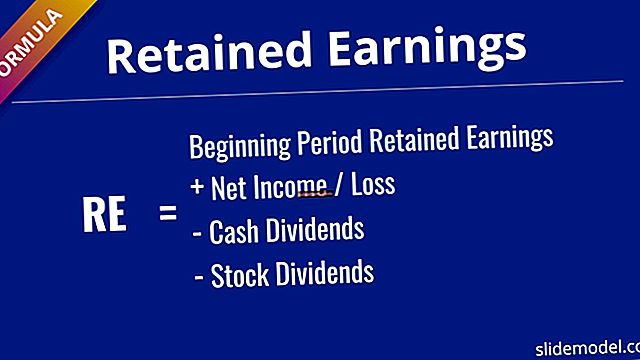

Estat dels canvis en el patrimoni net. Aquest informe documenta tots els canvis en el patrimoni net durant el període d'informe. Aquests canvis inclouen l'emissió o compra d'accions, dividends emesos i beneficis o pèrdues. Aquest document no sol incloure’s quan els estats financers s’emeten internament, ja que la informació que conté no és excessivament útil per a l’equip directiu.

Quan s’emeten als usuaris, els tipus d’estats financers anteriors poden tenir adjunts diversos informes a peu de pàgina. Aquestes notes addicionals aclareixen certa informació de resum que es presenta als estats financers i pot ser bastant extensa. El seu contingut exacte està definit per les normes comptables aplicables.