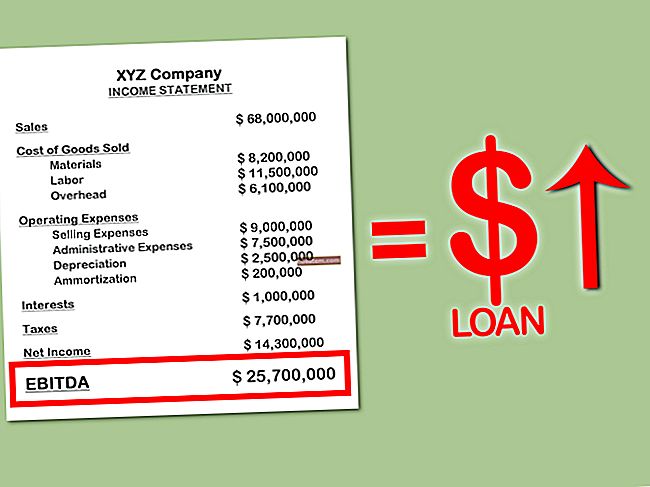

Ràtios de fluxos de caixa

Les ràtios de fluxos d’efectiu comparen els fluxos d’efectiu amb altres elements dels estats financers d’una entitat. Un nivell més alt de flux de caixa indica una millor capacitat per suportar la disminució del rendiment operatiu, així com una millor capacitat per pagar dividends als inversors. Són un element essencial de qualsevol anàlisi que pretengui entendre la liquiditat d’un negoci. Aquestes ràtios són especialment importants a l’hora d’avaluar empreses amb fluxos d’efectiu diferenciats substancialment dels seus beneficis reportats. Algunes de les ràtios de fluxos de caixa més habituals són:

Ràtio de cobertura de fluxos de caixa. Calculat com a fluxos d’efectiu operatius dividits pel deute total. Aquesta ràtio hauria de ser el més alta possible, cosa que indica que una organització té un flux de caixa suficient per pagar els pagaments de principal i d’interessos del seu deute.

Ràtio de marge de flux de caixa. Calculat com a flux de caixa de les operacions dividit per vendes. Es tracta d'una mètrica més fiable que el benefici net, ja que proporciona una imatge clara de la quantitat d'efectiu generat per dòlar de vendes.

Ràtio de cobertura de responsabilitat civil actual. Calculat com a fluxos d’efectiu procedents d’operacions dividits per passius corrents. Si aquesta proporció és inferior a 1: 1, una empresa no genera prou efectiu per pagar les seves obligacions immediates i, per tant, pot tenir un risc significatiu de fallida.

Relació preu / flux de caixa. Calculat com el preu de l’acció dividit pel flux de caixa operatiu per acció. Aquesta ràtio és qualitativament millor que la relació preu / beneficis, ja que utilitza els fluxos d’efectiu en lloc dels guanys reportats, cosa que és més difícil de falsificar per a un equip directiu.

Flux de caixa a l’ingrés net. Una proporció propera a 1: 1 indica que una organització no participa en cap engany comptable destinat a inflar els guanys per sobre dels fluxos de caixa.